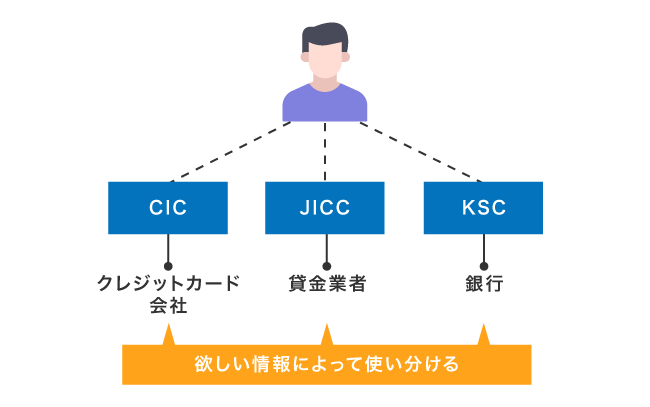

CICやJICC、KSCといった信用情報機関の主な違いは、所属している加盟会員の種類が異なることです。

信用情報機関は日本国内に3社あり、それぞれ加盟会員が異なりますが、相互交流ネットワークを通じて信用情報を共有する仕組みになっています。

信用情報機関は金融機関による過剰貸付を防ぐ目的で設立された経緯があり、信用情報を共有することで消費者保護を徹底しているからです。

信用情報機関は3機関あります。登録されている信用情報は各機関の加盟会員に対して提供されているほか、各機関に登録されている信用情報のうち、延滞情報など注意が必要なものは、3機関の間でも情報交流が行われています。

引用元: 信用情報の仕組み-財務省中国財務局

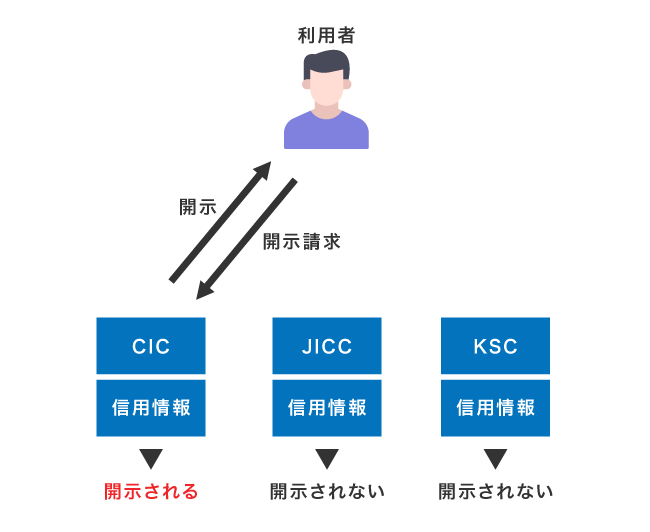

CICやJICC、KSCは主に金融機関からの照会に対応していますが、個人でも信用情報の開示請求を実施できます。

しかし、各機関ごとに記録している信用情報は異なるため、請求先を間違えると自分が欲しい情報が手に入りません。

3.当社に加盟していないクレジット会社の契約情報につきましては、当社には保有されていませんので、回答はされません。

クレジットカードやカードローンの審査前に自分の信用情報を確認したい場合は、CICやJICCの加盟会員を調べてから、開示請求しましょう。

- CICやJICC、KSCの違いは加盟している金融機関の種類

- Webで情報開示を請求すると当日中に信用情報を調査できる

- 信用情報を開示請求すると500円〜1,800円の手数料が発生する

- 信用情報を開示請求してもカードローンやクレジットカードの審査には影響しない

この記事では、3社ある信用情報機関の違いや信用情報を開示する手続きの方法を紹介しています。

開示報告書の見方や情報開示におけるデメリットも解説しているため、ぜひ参考にしてください。

目次

- 1 CICとJICCやKSC(全国銀行個人信用情報センター)の違いは?一覧で比較

- 2 CICとJICCやKSCで信用情報開示請求をする流れ!最も早いのはWeb申し込み

- 3 CICとJICCやKSCにおける信用情報開示報告書の見方!項目ごとに詳しく解説

- 4 CICとJICCやKSCで信用情報を開示するデメリット!手数料が発生する

- 5 CICとJICCやKSCの違いに関するよくある質問!これから審査を受ける人向け

CICとJICCやKSC(全国銀行個人信用情報センター)の違いは?一覧で比較

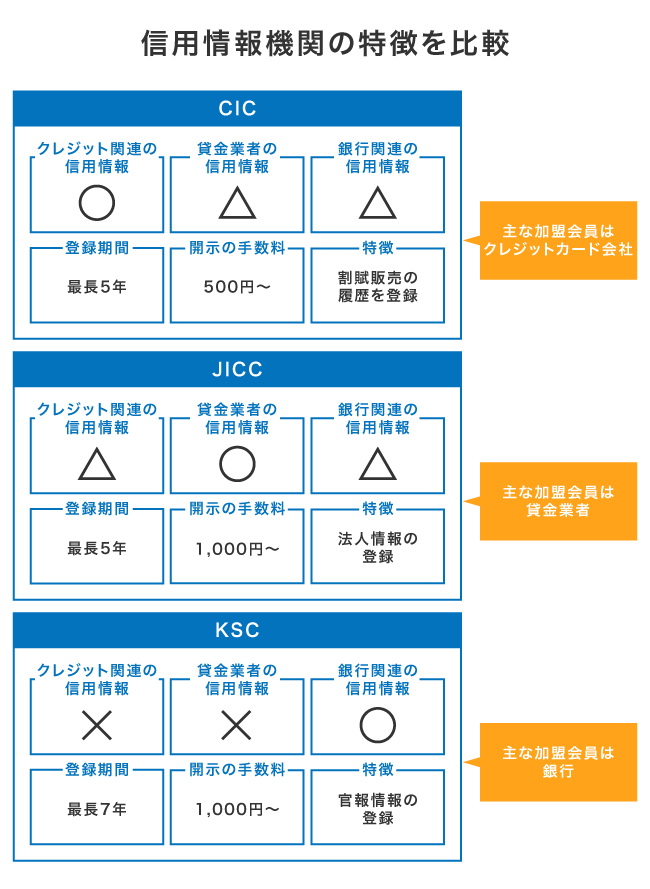

CICやJICCといった信用情報機関の主な違いは、加盟している金融機関の種類が異なる点にあります。

信用情報機関が業界ごとに設立された経緯があるため、発足に携わった企業が会員として加盟している仕組みになっています。

日本には、消費者金融会社、クレジット・信販会社、金融機関の各業態ごとに設立された3つの個人信用情報機関があります。

引用元: 全情連グループパンフレット-金融庁

CICやJICCといった信用情報機関の違いを比較した一覧は、以下のとおりです。

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| 主な加盟会員 | クレジット会社 | 貸金業者 | 銀行 |

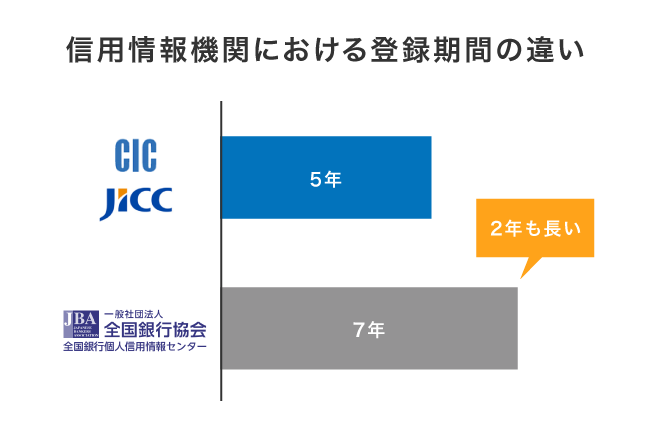

| 登録期間 | 最長5年間 | 最長5年間 | 最長7年間 |

| 手数料 | 500円〜1,500円 | 1,000円〜1,300円 | 1,000円〜1,800円 |

| 情報開示の時間 | 最短即日 | 最短即日 | 7〜10日 |

| アプリ | × | ◯ | × |

| 割賦販売法対象商品情報 | ◯ | × | × |

| 法人情報 | × | ◯ | × |

| 官報情報 | × | × | ◯ |

CICやJICCは信用情報の登録期間が最長5年間に設定されていますが、全国銀行協会が運営しているKSCは最長7年間も記録が保持されている特徴があります。

金融事故から5年が経過してもローンの審査に通過できない人は、KSCの信用情報を確認してみるのもひとつの手段です。

他にも、信用情報機関によって法人情報の取り扱いや開示請求の手数料といった点が異なるため、情報開示をする際は自分が欲しい情報を記録している機関で手続きする必要があります。

消費者金融や銀行といった複数の金融機関から借り入れしている人は、事前に利用履歴を整理して請求先を選びましょう。

クレジットカードの利用状況や分割払いの支払いについて確認したい人は、加盟会員にクレジットカード会社が多いCICを利用するのが最適です。

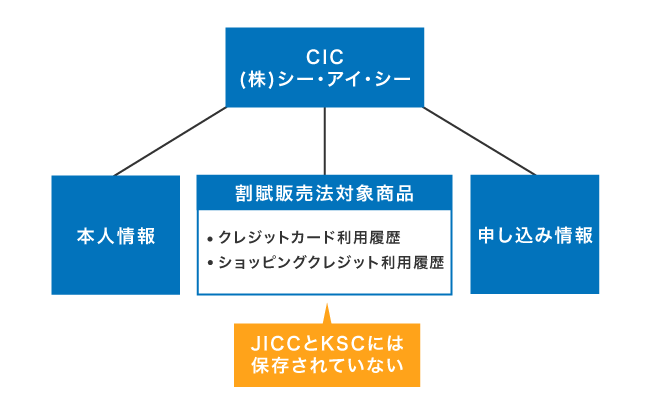

CICはクレジット会社が提供した決済履歴や借入状況等の情報が記録される

CICはクレジット会社が提供した信用情報が多いことから、主にショッピングクレジットの決済履歴やクレジットカードによる借入状況等が記録されています。

以下でCICに記録されている信用情報を記載していますので、開示請求する際の参考にしてください。

| 登録されている信用情報 | 詳細 |

|---|---|

| 本人識別の情報 |

|

| 申し込み内容の情報 |

|

| 利用事実の情報 |

|

| 契約に関する情報 |

|

| 支払状況の情報 |

|

| 割賦販売法対象商品の情報 |

|

| 貸金業法対象商品の情報 |

|

CICには割賦販売法対象商品といった、クレジットカードやショッピングクレジットの信用情報も登録されているのが特徴であり、JICCとKSCには記録されていません。

そのため普段からクレジットカードやショッピングクレジットを利用している人は、CICに開示請求を実施しましょう。

クレジットカードの審査に落ちたり、ショッピングクレジットを利用できなかったりしても、CICに開示請求すれば否決の原因がわかる場合があります。

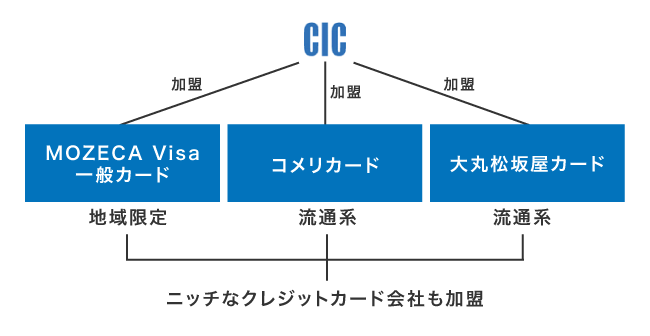

さらにCICは、知名度が低いクレジットカード会社も加盟しているのが特徴です。

知名度が低いニッチなクレジットカード会社も会員として加盟している

CICに加盟しているクレジット会社は以下のように200社以上もあることから、知名度が低いニッチなクレジットカード会社も会員になっています。

| 加盟会員 | 加盟数 |

|---|---|

| クレジットカード会社 | 187社 |

| ショッピングクレジット会社 | 36社 |

| 消費者金融 | 24社 |

| 事業者専門貸金業者 | 6社 |

| 不動産ローン会社 | 25社 |

| 保証会社 | 81社 |

| リース会社 | 41社 |

| 銀行 | 46社 |

| 労働金庫 | 15金庫 |

| 農業協同組合 | 182組合 |

| 農業信用基金 | 50基金 |

| その他 | 124社 |

| 合計 | 817社 |

参考元: 加盟会員一覧-指定信用情報機関のCIC

CICの会員にクレジット会社が多い理由は、創立時の共同出資者が主にクレジットカード会社や割賦販売業者だからです。

そのため以下のような地域限定や流通系のクレジットカードを使用している人でも、自分の信用情報を取り寄せられます。

- 鹿児島カードのMOZECAVisa一般カード

- コメリキャピタルのコメリカード

- JFRカード株式会社の大丸松坂屋カードなど

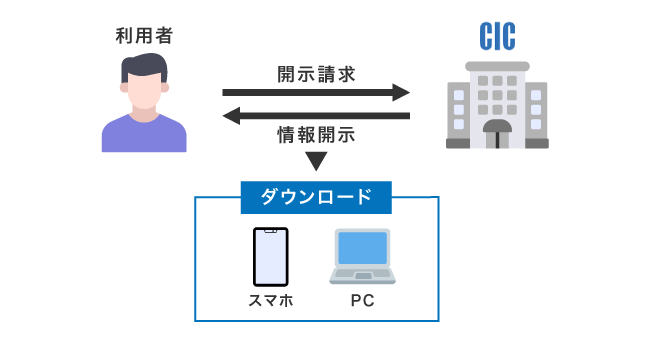

さらにCICの開示請求は、スマホやパソコンで簡単に実施できるのも嬉しいポイントです。

スマホやパソコンで信用情報開示報告書をダウンロードできる

CICはスマホやパソコンで信用情報開示報告書をダウンロードできるため、郵送の手間が不要ですぐに信用情報を確認できます。

信用情報開示報告書とは、自分の信用情報が記載されている書類およびPDFファイルのことです。

そのため郵送の手間を避けたい人は、CICの公式ホームページから信用情報開示報告書をダウンロードした方がよいでしょう。

ただし信用情報開示報告書をダウンロードする際は、スマホの機種やパソコンのOSにあわせて以下のブラウザを使用する必要があります。

| スマートフォン | パソコン | ||||

|---|---|---|---|---|---|

| 機種 | iPhone | Android | OS | Windows | MacOS |

| 対応ブラウザ | Safari | Chrome | 対応ブラウザ |

| Safari |

対応しているブラウザでなければダウンロードできませんので、CICで開示請求する人は確認しておくことが大切です。

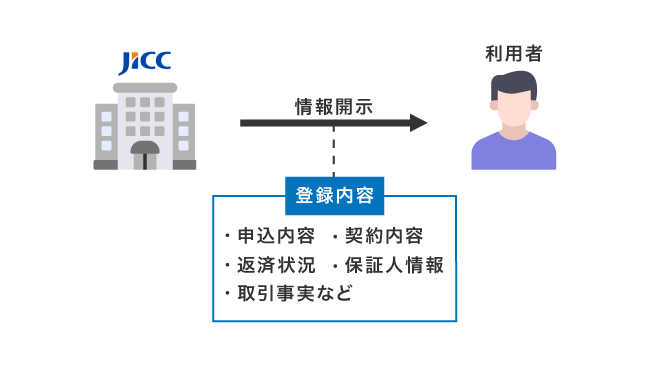

一方でJICCはアプリによって開示請求を実施でき、主に貸金業者が保有する信用情報を取り寄せられます。

JICCは貸金業者が保有する借入状況や返済履歴などの情報が登録されている

JICCは消費者金融や学生ローンといった、貸金業者が保有する以下のような借入状況および返済履歴などの信用情報が主に登録されています。

| 登録されている信用情報 | 詳細 |

|---|---|

| 申込内容の情報 |

|

| 契約内容の情報 |

|

| 返済状況の情報 |

|

| 取引事実の情報 |

|

| 法人を特定するための情報 |

|

| 保証人の情報 |

|

そのためカードローンの審査に不安を感じたり通らなかったりする人は、JICCに信用情報の開示請求を実施しましょう。

信用情報を取り寄せることで、遅延や延滞の記録が残っているかもしれません。

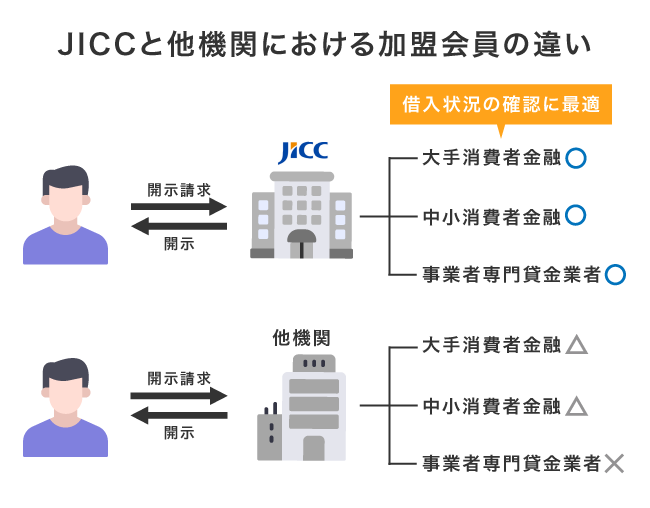

さらにJICCはビジネスカードや事業者専門貸金業者の利用履歴も記録されており、法人系の信用情報を取り寄せられるのが特徴です。

他にもJICCには中小の消費者金融が加盟しているため、貸金業者の規模や知名度にかかわらず、自分の信用情報を確認できます。

中小消費者金融や事業者専門貸金業者からの借入状況も確認できる

JICCに加盟している貸金業者は1,000社以上もあるため、開示請求を実施すれば中小消費者金融や事業者専門貸金業者からの借入状況を確認できます。

信用情報機関に加盟している貸金業者はJICCが1,050社、CICが332社

実際にJICCへ加盟している金融機関を調査したところ、以下のように中小消費者金融は351社、事業者専門貸金業者は54社でした。

| 加盟会員 | 加盟数 |

|---|---|

| 大手消費者金融 | 4社 |

| 中小消費者金融 | 351社 |

| 学生ローン会社 | 8社 |

| 事業者専門貸金業者 | 54社 |

| 不動産ローン会社 | 146社 |

| マイカーローン | 12社 |

| クレジットカード会社 | 60社 |

| 保証会社 | 112社 |

| リース会社 | 29社 |

| 銀行 | 100行 |

| 労働金庫 | 140金庫 |

| 信用金庫 | 14金庫 |

| 信用組合 | 68組合 |

| 信用基金 | 33基金 |

| その他 | 136社 |

| 合計 | 1,267社 |

参考元: 加盟会員検索-日本信用情報機構(JICC)指定信用情報機関

他にも不動産ローンやマイカーローンを扱う貸金業者が加盟しており、3つの信用情報機関の中でも貸金業者の数は最も多くなっています。

JICCに貸金業者が多い理由は、前身の全国信用情報センター連合会が消費者金融の共同出資によって設立されたからです。

各情報センターの加盟会員は「貸金業の規制等に関する法律」にもとづく登録業者で、主な会員の業態は消費者金融専業者。

引用元: 全国信用情報センター連合会-金融庁

そのため消費者金融でお金を借りたことがある人は、JICCに開示請求した方がよいでしょう。

JICCには開示請求できるアプリもあるため、スマートフォンから手軽に申請できます。

アプリで信用情報の開示請求ができるのはJICCだけ

アプリを使って信用情報の開示請求ができるのはJICCだけであり、以下のような様々な機能が搭載されています。

| アプリ名 |

|

|---|---|

| 対応OS |

|

| 機能 |

|

カメラによる本人認証はもちろん、コメント情報の登録といった不正利用を防ぐ機能まで付いているのが嬉しいポイントです。

不正利用を防ぐ機能があれば、本人確認書類を盗まれた場合でも第三者による悪用を回避できます。

運転免許証などを紛失や盗難にあった旨の情報を登録することにより、第三者による悪用を未然に防止する効果が期待できます。

JICCに開示請求する場合は、不正利用を防ぐためにも事前にアプリをインストールしておいた方がよいでしょう。

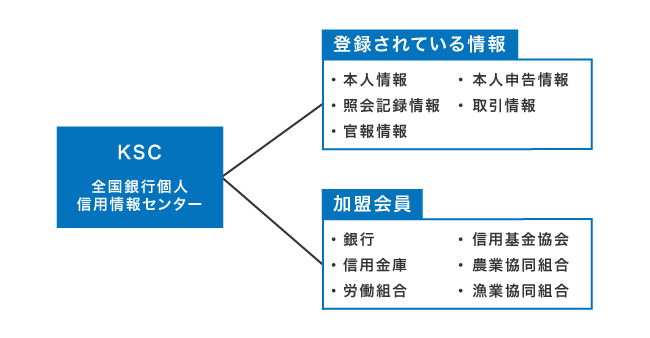

一方でメガバンクや地方銀行を利用している人は、銀行を主な会員としているKSCに開示請求するのが最適です。

KSC(全国銀行個人信用情報センター)は銀行からの借入状況が登録される

KSC(全国銀行個人信用情報センター)には銀行からの借入状況や契約内容など、以下のような信用情報が登録されています。

| 登録されている信用情報 | 詳細 |

|---|---|

| 本人情報 |

|

| 照会記録情報 |

|

| 取引情報 |

|

| 本人申告情報 |

|

銀行に登録されている信用情報を取り寄せたい人は、KSCに開示請求した方がよいでしょう。

官報情報や貸付自粛情報なども登録されており、CICやJICCではわからない信用情報を取り寄せられるのが特徴です。

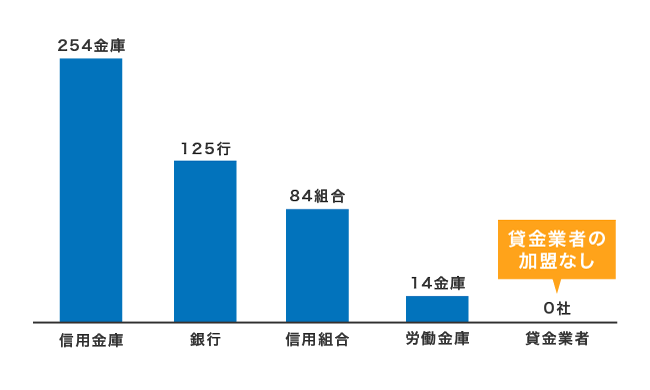

KSCの特徴は貸金業者が加盟していないことも挙げられ、消費者金融や事業者専門貸金業者が参入していない唯一の信用情報機関となります。

貸金業者が加盟していないため住宅ローンの契約時のみ利用する人が多い

KSCの会員は以下のように貸金業者が加盟していないため、銀行の住宅ローン契約時のみに開示請求する人が多く見受けられます。

| 加盟会員 | 加盟数 |

|---|---|

| 銀行 | 125行 |

| 信用金庫 | 254金庫 |

| 労働金庫 | 14金庫 |

| 信用組合 | 84組合 |

| 信用基金協会 | 38協会 |

| 農業協同組合 | 438組合 |

| 漁業協同組合 | 6組合 |

| 保証会社 | 60社 |

| クレジットカード会社 | 10社 |

| 不動産ローン会社 | 4社 |

| その他 | 3社 |

| 合計 | 1,036社 |

銀行のみを利用する人がCICやJICCに開示請求を実施しても、自分の信用情報を取り寄せられない可能性が高いからです。

そのため銀行や信用金庫など、上記の金融機関のみを利用している人はKSCに開示請求した方がよいでしょう。

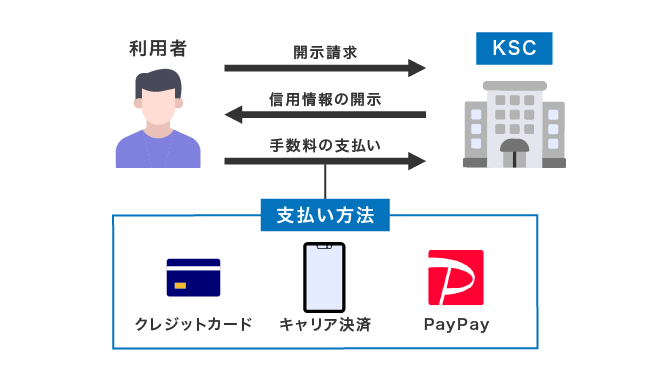

KSCで開示請求すれば、クレジットカードやPayPayなど自分にあった決済方法で手数料を支払えます。

クレジットカードやPayPayで利用手数料の決済ができる

KSCの開示請求における手数料は、クレジットカードはもちろんキャリア決済やPayPayなどでも決済できます。

クレジットカード・デビットカード(VISA・MASTER・JCB・AMEX・DINERS)、PayPay、キャリア決済がご利用いただけます。

さらにコンビニで利用券を購入すると現金払いも対応しているため、クレジットカードやスマートフォンがなくても手数料の支払いが可能です。

KSCの利点は、手数料の支払い方がさまざま用意されていることであり、自分が利用しやすい決済方法で開示請求できます。

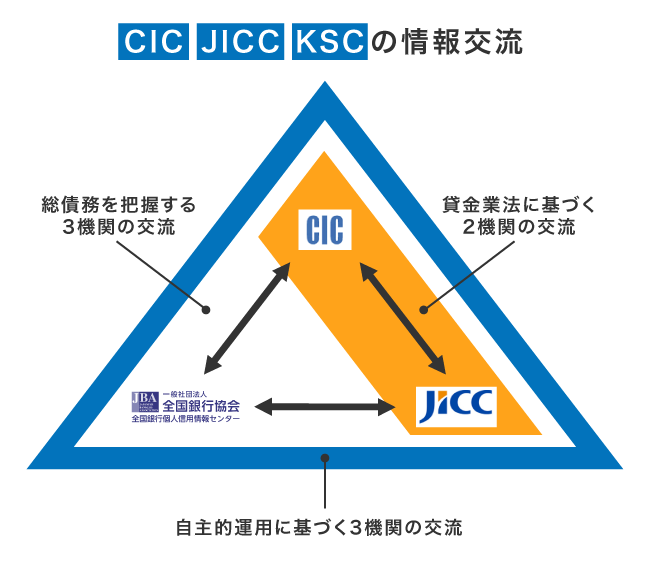

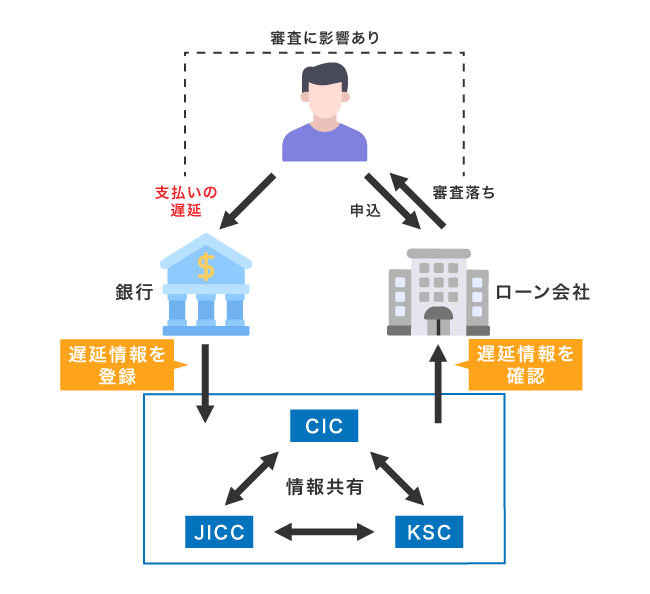

以上のように信用情報機関によって登録されている情報や会員などは違うものの、それぞれの信用情報は相互交流によって共有されています。

CICとJICCやKSCの信用情報は相互交流ネットワークを通じて共有されている

CICとJICCやKSCに登録されている信用情報は、相互交流ネットワークを通じて3つの信用情報機関それぞれで共有されています。

各信用情報機関に加盟する会員会社は、相互交流ネットワークを通じて他の信用情報機関に登録されている特定の信用情報を利用することができます。

信用情報を共有することで、会員である金融機関に正確な与信供与を実施でき、消費者に対する過剰な貸付の防止にもつながるからです。

申込先となる金融機関が加盟していない信用情報機関からも、延滞や遅延といった信用情報は取得できます。

例えばKSCには貸金業者が加盟していないものの、銀行のカードローンで遅延すると相互交流によって他の金融機関にもバレるため、消費者金融に申し込んでも審査に通りません。

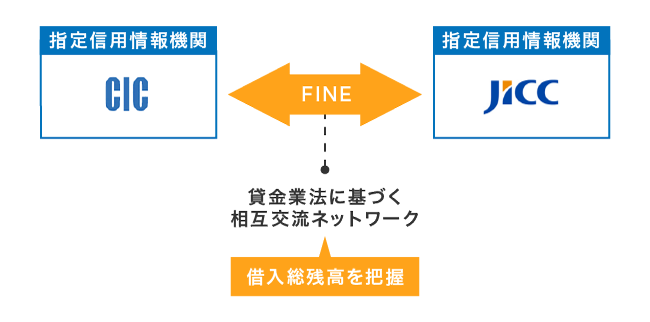

相互交流はFINEやCRINおよびIDEAといった3つのネットワークで構築されており、信用情報の種類に合わせて厳格に共有されています。

貸金業法に基づく2機関の情報交流(FINE)で総借入残高を把握している

CICとJICCの2機関は、貸金業法に基づく情報交流(FINE)によって、利用者の総借入残高をそれぞれで把握しています。

実際の貸金業法には以下のように記載されており、氏名や住所および契約年月日なども共有されているのが実情です。

当該信用情報提供契約を締結した時点において貸付けの残高があるものに係る次に掲げる事項を、当該指定信用情報機関に提供しなければならない。

引用元: 貸金業法-e-GOV法令検索

一方でKSCは貸金業法の対象ではないため、自主的運用に基づいたネットワークによって信用情報を共有しています。

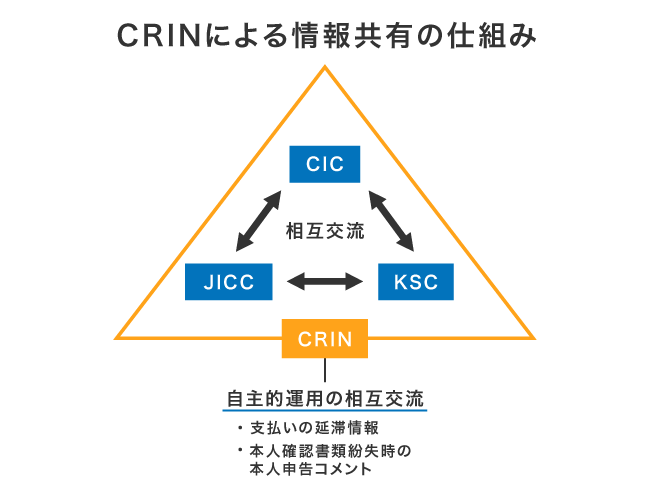

自主的運用に基づく3機関の情報交流(CRIN)で延滞の情報が共有される

KSCを含む3機関による共有ネットワークに、自主的運用に基づく情報交流(CRIN)があります。

情報交流(CRIN)は、延滞や遅延といったネガティブな情報を共有しているのが特徴です。

会員がこのシステムを通じて利用できる情報は、延滞等の情報に限られます。

引用元: 情報センターのご案内-金融庁

カードローンやクレジットカードで延滞している人は、情報交流(CRIN)によって3機関に共有されていることを認識しておきましょう。

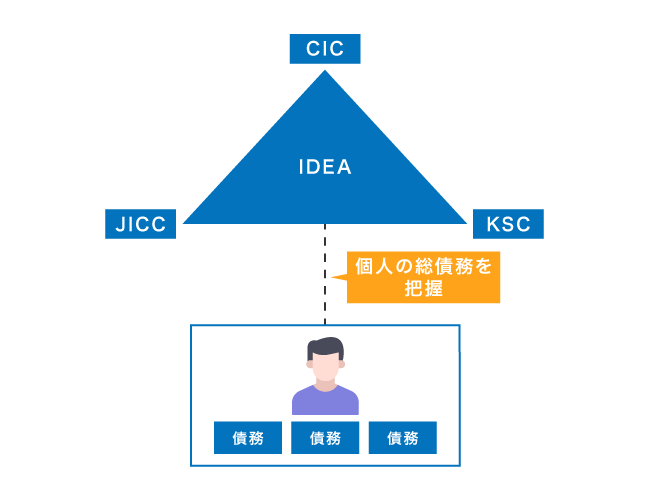

3機関による共有ネットワークには情報交流(IDEA)もあり、与信審査に特化した信用情報が共有されています。

与信審査における総債務把握の情報交流(IDEA)で貸付状況の交流をされる

総債務把握に特化した共有ネットワークに情報交流(IDEA)があり、与信審査に必要な貸付状況が交流されています。

情報交流(IDEA)は令和4年5月に新設されており、利用者に対する与信審査は以前よりも厳格に実施される状況です。

令和4年5月から同三者間では金融機関のカードローン・クレジットカードキャッシング、貸金業者の貸金業法対象貸付に係る債務等の情報が「IDEA」ネットワークにより相互交流されています。

そのためカードローンやクレジットカードを申し込む際は、現状の総債務残高を正確に記載した方がよいでしょう。

信用情報機関に開示請求する際も、必要事項を正確に記載する必要があるため、事前に申し込みの流れを把握しておくことが大切です。

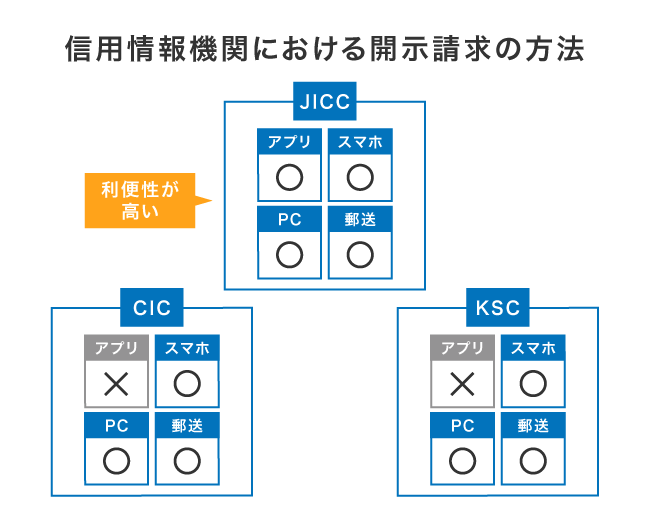

CICとJICCやKSCで信用情報開示請求をする流れ!最も早いのはWeb申し込み

CICとJICCやKSCの信用情報開示請求で最も早いのは、スマホやパソコンからのWEB申し込みです。

以下でCICの開示請求における流れを記載していますので、申し込む際の参考にしてください。

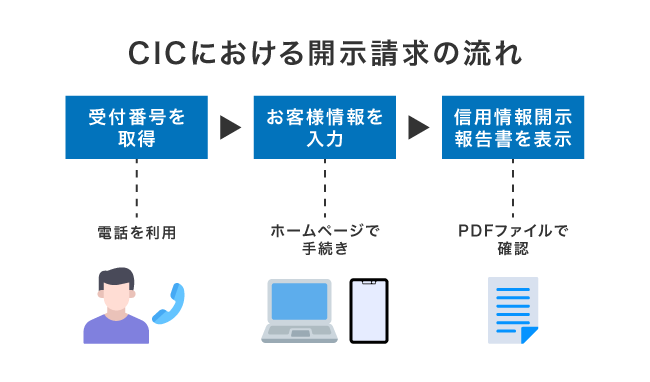

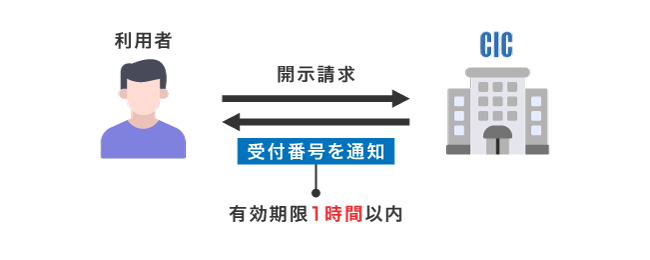

CICのホームページから開示請求するには、前もって受付番号の取得が必要です。

受付番号は、クレジット契約した電話番号から0570-021-717にかけると取得できます。

受付番号を取得すれば、CICのホームページから開示請求を申し込めます。

氏名や住所などの入力を求められることから、間違いがないように必要事項を記載してください。

最後にパスワードとして、受付番号とクレジットカードの有効期限を求められますので、10桁の数字にして入力します。

パスワードを入力すると信用情報開示報告書をダウンロードでき、PDFファイルを開けば自分の信用情報を確認できます。

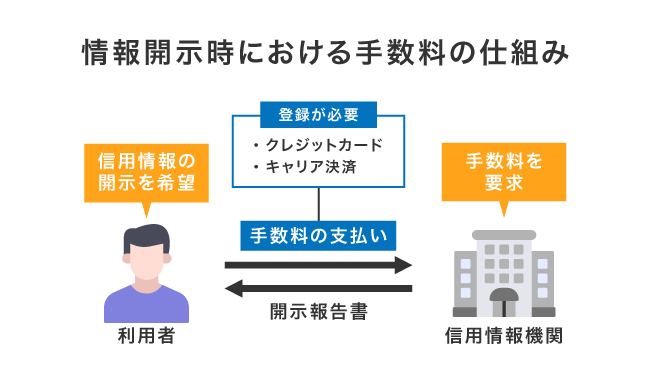

手数料の支払いは、お客様情報を送信した後に登録しておいた方法で自動的に処理される仕組みです。

以上のようにCICの開示請求は簡単に実施でき、JICCやKSCでも同じような手順で申請できます。

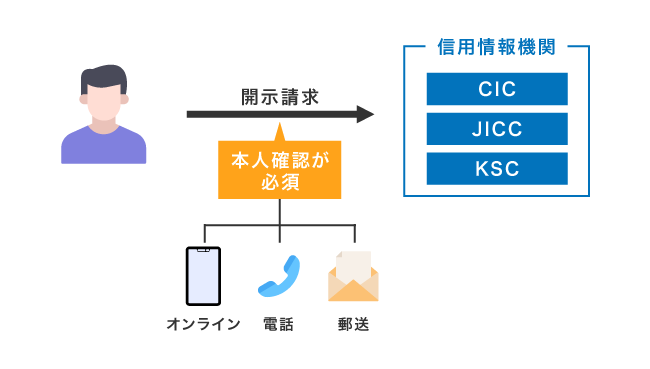

ただし、いずれの信用情報機関においても開示請求する際は本人認証が必要です。

オンラインまたは本人確認書類の提出などによる本人認証が求められる

信用情報機関で開示請求する際は、以下のようにそれぞれの機関ごとでオンラインまたは本人確認書類の提出などによる本人認証が求められます。

| 本人認証 | CIC | JICC | KSC |

|---|---|---|---|

| オンライン | × | ◯ | ◯ |

| 電話による発信 | ◯ | ◯ | × |

| 本人確認書類の提出 | ◯ | ◯ | ◯ |

オンラインによる本人認証とは本人確認書類を撮影して送信する認証方法のことであり、JICCとKSCの2機関で利用が可能です。

一方で本人確認書類の提出による本人認証は、郵送で開示請求する場合に限られているものの、3つの機関すべてに対応しています。

開示請求する際は本人認証だけではなく、手数料を支払うための事前登録も必要です。

手数料を支払うためにクレジットカードやキャリア決済の登録が必要

WEB申し込みで情報開示請求する場合は、手数料を支払うためのクレジットカードやキャリア決済の登録が必要になります。

以下で手数料の登録方法を記載していますので、信用情報機関へ申請する際の参考にしてください。

| 信用情報機関 | 登録方法 |

|---|---|

| CIC | お客様情報の入力時に認証コードを入力 |

| JICC | アプリから支払い方法を選択する |

| KSC | 返信メールのURLを開いて支払い方法を登録 |

上記の方法で登録すれば、信用情報開示報告書のダウンロード画面まで進めます。

ただしCICは受付番号に有効期限があるため、手続きが遅れるとダウンロードできない可能性があります。

受付番号の有効期限が切れないように1時間以内で手続きを完了させよう

CICで開示請求する場合は、受付番号の有効期限が切れないように1時間以内に手続きを完了させましょう。

有効期限が切れると受付番号を再び取得する必要があり、最初からやり直さなければいけません。

固定電話・携帯電話により取得した受付番号は、1時間有効です。

受付番号は電話の音声ガイダンスで案内されるため、事前に筆記用具を用意しておくのが最適です。

その他にも開示請求する際は、前もって信用情報開示報告書の見方を把握しておくと、自分の信用情報を理解しやすくなります。

CICとJICCやKSCにおける信用情報開示報告書の見方!項目ごとに詳しく解説

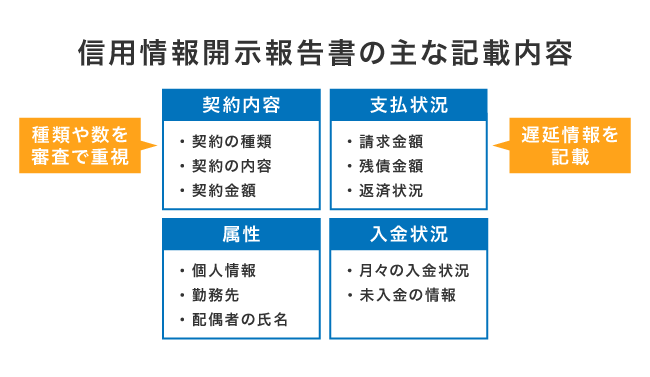

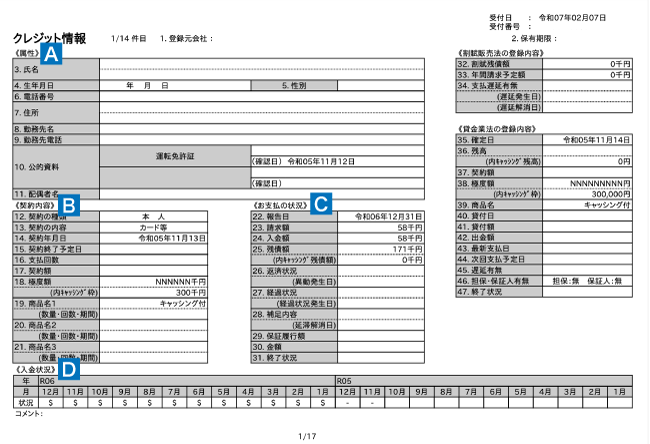

CICとJICCやKSCにおける信用情報開示報告書には、様々な信用情報が記載されており、金融機関の専門用語も使用されています。

以下でCICの信用情報開示報告書を詳しく記載していますので、解説を通して項目ごとに把握しておきましょう。

| 項目 | 記載内容 |

|---|---|

| (A)属性 |

|

| (B)契約内容 |

|

| (C)支払状況 |

|

| (D)入金状況 |

|

属性には本人を特定する情報が記載されており、住所や勤務先が古い場合でも登録元の金融機関へ連絡すれば変更が可能です。

お客さまから登録会社に住所変更等の連絡をしていただくと、登録会社が情報を更新します。

契約内容は8種類のいずれかが記載されてあり、クレジットカードやカードローンの審査に通らない人は、保証契約と表示されている場合があります。

支払状況のなかでも確認したいのは返済状況であり、異動と記載されていると残念ながら審査に通りません。

異動は長期の遅延が発生しているネガティブ情報を意味しており、入金状況を確認することで返済が遅れた時期や期間がわかります。

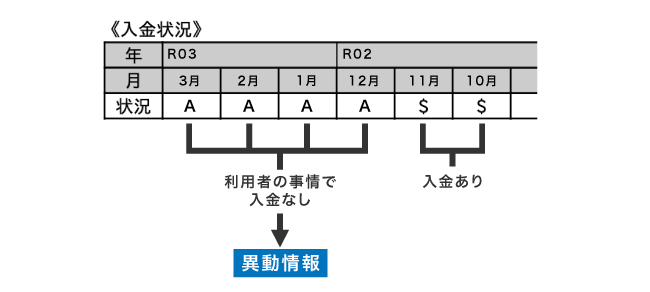

入金状況で記載されている記号にA〜Cが続くと異動記録になる

信用情報開示報告書の入金状況には、以下のような返済履歴の記号が1ヶ月ごとに記載されており、未入金を示すA〜Cが続くと異動記録になります。

| 記号 | 意味 |

|---|---|

| $ | 入金あり |

| P | 一部入金あり |

| R | 利用者以外から入金あり |

| A | 利用者の事情で入金なし |

| B | 利用者以外の事情で入金なし |

| C | 原因不明で入金なし |

| – | 請求なし |

| 空欄 | 情報の更新なし |

信用情報に異動と記録されると、カードローンやクレジットカードの審査に通りませんので、記載される前に返済することが大切です。

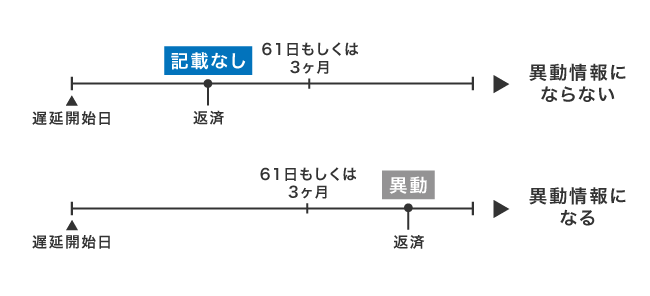

具体的には、61日または3ヶ月にわたってA〜Cが続くと異動と記録されます。

与信審査で不利にならないよう61日または3ヵ月経過する前に返済しよう

与信審査で不利にならないように、返済が遅れる場合でも61日または3ヶ月経過する前にお金を返しましょう。

61日または3ヶ月以内に返済すれば異動と記載されないため、カードローンやクレジットカードの審査に影響しないかもしれません。

長期にわたる支払の遅れ(61日以上または3ヶ月以上)がある場合に、「異動」と表示されます。

返済が遅れた人は、信用情報を取り寄せて異動の有無を確認しておくのが賢明です。

ただし信用情報はすぐに反映されないため、開示請求しても異動の有無を確認できない場合があります。

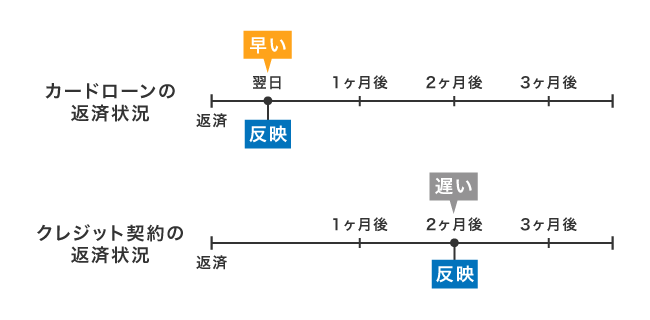

返済した情報が反映されるのは翌日〜2ヵ月後なので時間差が発生する

返済に関する信用情報が反映されるのは以下のように契約の種類によって異なり、翌日〜2ヶ月後といった時間差が発生します。

| 契約の種類 | 反映される時間 |

|---|---|

| ローン契約 | 翌日 |

| クレジット契約 | 1〜2ヶ月後 |

カードローンの返済情報は翌日にすぐ反映されるものの、クレジット契約は1〜2ヶ月後です。

そのため信用情報を取り寄せても、クレジット契約の返済情報は1〜2ヶ月前の内容になるのが難点になります。

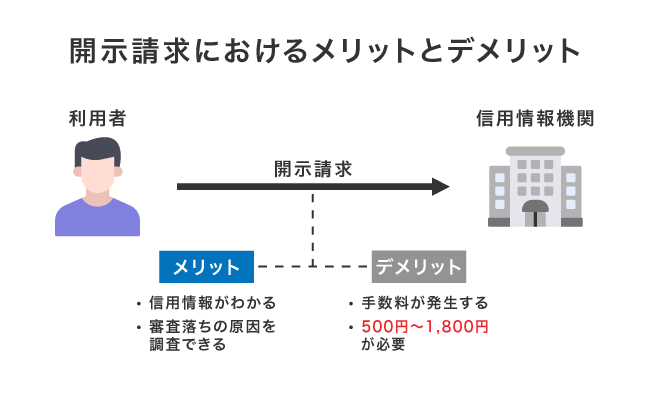

開示請求における難点は他にもあり、主に手数料の発生が挙げられます。

CICとJICCやKSCで信用情報を開示するデメリット!手数料が発生する

CICとJICCやKSCで信用情報を開示するデメリットは手数料が発生することであり、以下のように500〜1,800円が必要です。

| 申込方法 | CIC | JICC | KSC |

|---|---|---|---|

| Web申込 | 500円 | 1,000円 | 1,000円 |

| 郵送 | 1,500円 | 1,300円 | 1,679円〜1,800円 |

なかでも郵送の手数料は高く設定されてあるため、開示請求する際は生年月日や電話番号などを間違えないように記載しましょう。

開示請求の申込フォームに誤った個人情報を記載すると、信用情報を開示できないことから手数料が無駄になってしまいます。

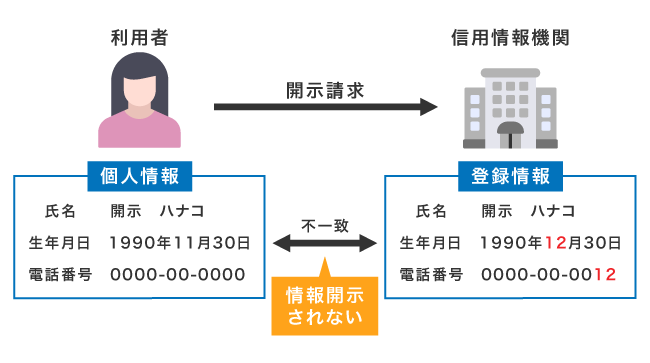

生年月日や電話番号等の個人情報が一致しない信用情報は開示できない

開示請求の申込フォームに記載する生年月日や電話番号などの個人情報と、信用情報機関に記録されている情報が一致しない場合は、残念ながら信用情報を開示してもらえません。

信用情報の開示は本人のみに実施しており、他人によるなりすましを防ぐ目的があるからです。

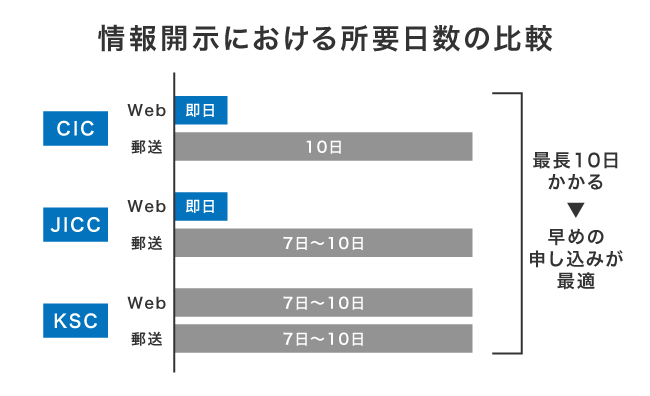

個人情報が一致すれば信用情報を開示してもらえるものの、申し込み方法によっては開示までに7日〜10日ほど時間がかかる場合があります。

開示までに7日〜10日かかるので早めに申し込むのが最適

信用情報の開示は以下のように申し込みから7日〜10日かかる場合があるため、返済履歴や異動の有無を今すぐ確認したい人は早めに申し込むのが最適です。

| 申込方法 | CIC | JICC | KSC |

|---|---|---|---|

| Web申込 | 即日 | 即日 | 7〜10日 |

| 郵送 | 10日 | 7〜10日 | 7〜10日 |

特にKSCはWEB申込と郵送のどちらも、開示までに7日〜10日かかります。

そのためKSCから今すぐ信用情報を取り寄せたい人は、郵送方法を速達するのが賢い方法です。

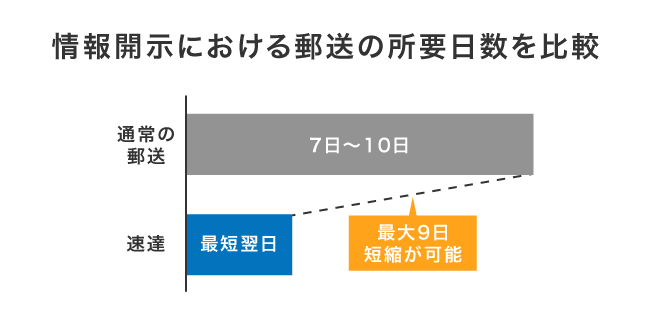

希望すれば信用情報開示報告書を速達で郵送してもらえる

開示請求の申込フォームにある速達希望欄にチェックを入れると、信用情報報告書を速達で郵送してもらえます。

速達による郵送はKSCだけではなく、CICとJICCを含めた3機関いずれも可能です。

ただし速達にすると260円が加算されますので、普通郵便より費用が高くなるのが難点になります。

速達による送付を希望する場合は、郵送代金(260円分の切手)を同封

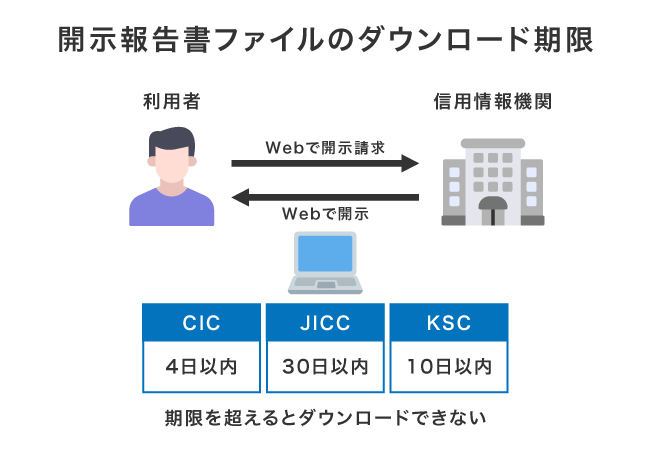

一方でWEB申し込みの難点は、信用情報開示報告書のダウンロードに期限があることが挙げられます。

4日〜30日経過すると削除されるため期限までにダウンロードしよう

Web申込で取り寄せた信用情報報告書は、以下のようにダウンロードが可能な期間があり、4日〜30日経過すると開示請求の履歴が削除されます。

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| ダウンロードが可能な期間 | 4日以内 | 30日以内 | 10日以内 |

そのためWEB申込で信用情報を取り寄せる場合は、期限までにPDFファイルをダウンロードしましょう。

信用情報報告書をダウンロードしておけば、スマホやパソコンからいつでも自分の信用情報を確認できます。

以上のように開示請求の難点はいくつかあるものの、これから審査を受ける人に向いている制度となっています。

CICとJICCやKSCの違いに関するよくある質問!これから審査を受ける人向け

CICとJICCやKSCに開示請求を実施しても、これからカードローンやクレジットカードの審査を受ける人に影響はありません。

金融機関は申込者の返済能力を主にみており、今までの返済実績や遅延の有無などを信用情報によって確認しているからです。

最後にCICとJICCやKSCの違いに関するよくある質問を記載していますので、これから審査を受ける人は一読しておいてください。

- CICとJICCやKSCの違いは?

違いは加盟している金融機関で、CICはクレジット会社、JICCは貸金業者が会員となっています。

KSCは一般社団法人の全国銀行協会(JBA)が運営しているため、主に銀行が会員となっているのが特徴です。

- CICに開示請求をするデメリットは?

法人に関する信用情報や、個人の官報情報などを取り寄せられないことです。

法人の信用情報を取り寄せたい場合はJICC、官報情報を知りたい人はKSCにそれぞれ開示請求を実施しましょう。

- JICCの開示請求でどこまでわかる?

契約内容や返済状況はもちろん、申し込んだ日時といった信用情報などもわかります。

審査で否決された直接的な原因まではわからないものの、信用情報を取り寄せることである程度は推測できる場合があります。

- JICCで信用情報を開示するメリットは?

会員の多くが貸金業者のため、中小企業の消費者金融を利用している人でも信用情報を確認できる場合があります。

他にもアプリによる開示請求のメリットがあり、申込完了後は数分〜数時間で信用情報を取り寄せられます。